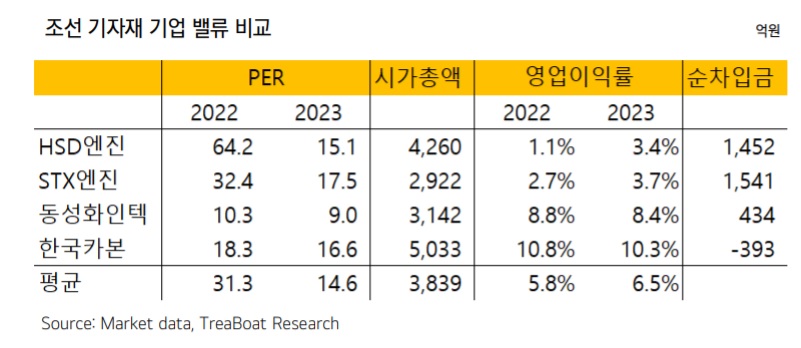

매출액 대비 8.8% 규모 선박엔진 계약

HSD엔진은 대우조선해양과 528억원 규모 선박용 엔진 공급계약을 체결했다고 공시했다. 이번 계약금액은 매출액 대비 8.8% 규모이며 계약기간은 오는 2024년 9월 30일까지다. 대우조선해양은 HSD엔진의 최대 고객사 중 한 곳으로 선박 수주계약이 늘어나면 HSD엔진과 엔진 공급계약을 체결할 가능성은 상대적으로 높다.

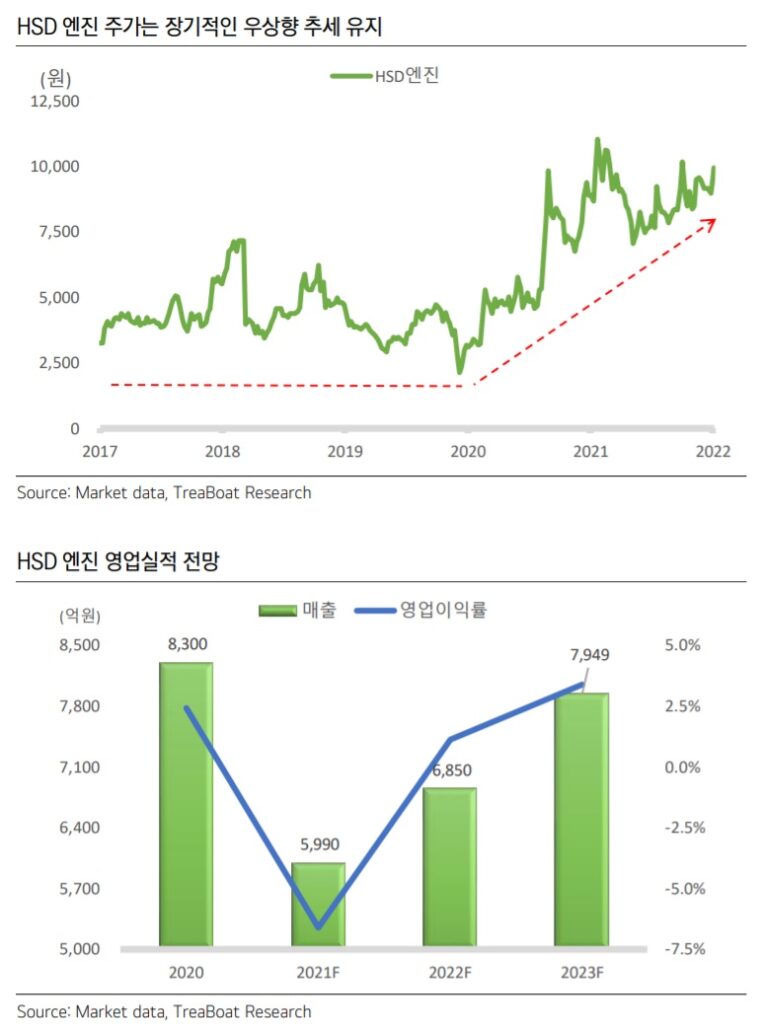

HSD엔진 주가는 장기적인 우상향 추세

조선업의 주가 움직임을 정확히 예측하는 것은 매우 어렵다. 조선업의 매출과 계약은 사실상 모두 해외에서 발생되며 글로벌 기업들을 상대로 사업을 영위한다는 점에서 내수 비중을 갖고 있는 기업과 산업과 비교해 주가를 예측한다는 것은 쉬운 일이 아니다. 하지만 산업의 구조와 흐름을 분석해보면 중장기적인 주가의 방향성을 예측할 수 있다.

HSD엔진의 주가 역시 단기적으로는 변동성이 높지만 5년단위 중장기로 살펴보면 견조한 우상향 추세를 보이고 있다는 것을 알 수 있다. 2017-19년까지는 조선소들의 선박 수주 부진으로 HSD엔진의 영업실적이 악화되었고 이로 인해 주가는 횡보하는 모습을 보였다. 2019년 하반기를 시작으로 조선소들의 선박 수주실적이 개선되면서 시차를 두고 HSD엔진의 주가는 우상향 추세를 보이고 있다.

HSD엔진의 영업실적 또한 2022년에는 소폭의 흑자전환이 예상되고 2023년에는 3% 이상의 영업이익률을 달성할 수 있을 것으로 추정된다.

2023년 PER 14.2배 추정

HSD엔진의 2022년 PER 밸류에이션은 36.3배로 조선 기자재 기업들 중 상대적으로 고평가 되어 있다. 아직 이익 개선폭이 낮지만 조선소들의 수주시황이 점진적으로 개선되면서 주가는 먼저 상승했기 때문이다. 조선소들이 지난해부터 늘린 선박 수주량은 지금부터 HSD엔진의 엔진 공급계약으로 다가온다는 점에서 2023년의 HSD엔진 이익 개선폭은 높아지게 될 것이다. 이익 개선폭 증가로 2023년 HSD엔진의 PER 지표는 14.2배로 조선 기자재 기업 평균치로 내려오게 될 것으로 추정된다.